Prova CFC 1ª Edição 2018 com Gabarito (CFC - Conselho Federal de Contabilidade) Exame de Suficiência - TIPO 1 BRANCA VEJA TAMBÉM: ...

Prova CFC 1ª Edição 2018 com Gabarito

(CFC - Conselho Federal de Contabilidade)

Exame de Suficiência - TIPO 1 BRANCA

VEJA TAMBÉM:

- Prova CFC 2ª Edição 2018 com Gabarito

- Prova CFC 1ª Edição 2019 com Gabarito

QUESTÃO 01

CFC 2018: Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

RESPOSTA.

QUESTÃO 02

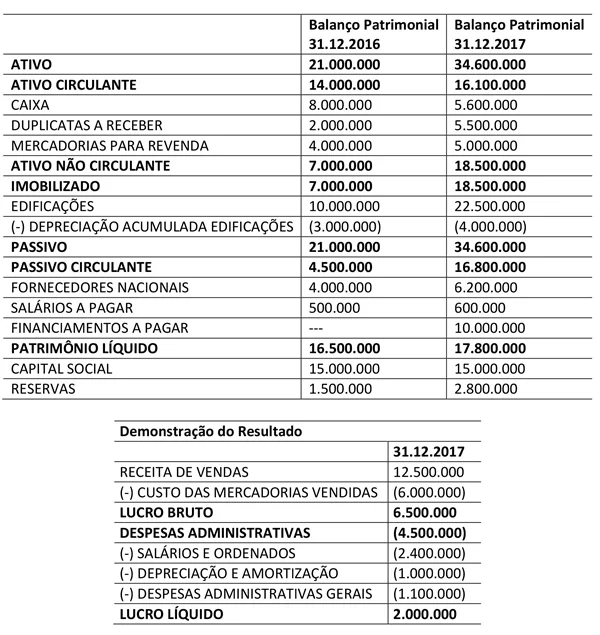

CFC 2018: Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos subsequentes.

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

A) V, V, F.

B) V, F, V.

C) F, V, F.

D) F, F, V.

RESPOSTA.

QUESTÃO 03

CFC 2018: Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

- 60% do valor da venda foi recebido à vista, em dinheiro.

- o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda. Informações adicionais:

- a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

- o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas

RESPOSTA.

CFC 2018: Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

- 60% do valor da venda foi recebido à vista, em dinheiro.

- o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda. Informações adicionais:

- a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

- o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas

RESPOSTA.

QUESTÃO 04

CFC 2018: Analise as informações a seguir.

- A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

- A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

- A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

- A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

A) R$ 16.000,00.

B) R$ 32.000,00.

C) R$ 40.000,00.

D) R$ 80.000,00.

RESPOSTA.

CFC 2018: Analise as informações a seguir.

- A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

- A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

- A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

- A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

A) R$ 16.000,00.

B) R$ 32.000,00.

C) R$ 40.000,00.

D) R$ 80.000,00.

RESPOSTA.

QUESTÃO 05

CFC 2018: O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa.

Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

- o saldo inicial em caixa: R$ 11.000,00;

- as despesas administrativas: R$ 160,00;

- o estoque inicial de mercadorias para revenda: R$ 12.000,00;

- o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o lucro líquido registrado em abril 2018.

A) R$ 460,00.

B) R$ 1.800,00.

C) R$ 2.560,00.

D) R$ 2.940,00.

RESPOSTA.

CFC 2018: O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa.

Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

- o saldo inicial em caixa: R$ 11.000,00;

- as despesas administrativas: R$ 160,00;

- o estoque inicial de mercadorias para revenda: R$ 12.000,00;

- o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o lucro líquido registrado em abril 2018.

A) R$ 460,00.

B) R$ 1.800,00.

C) R$ 2.560,00.

D) R$ 2.940,00.

RESPOSTA.

QUESTÃO 06

CFC 2018: Uma academia de ginástica incorreu em gastos internos para o funcionamento de seu website, criado, somente e basicamente, para promoção e publicidade dos serviços que ela tem a oferecer. Estes gastos englobaram:

- Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website -> R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido.

RESPOSTA.

CFC 2018: Uma academia de ginástica incorreu em gastos internos para o funcionamento de seu website, criado, somente e basicamente, para promoção e publicidade dos serviços que ela tem a oferecer. Estes gastos englobaram:

- Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website -> R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido.

RESPOSTA.

QUESTÃO 07

CFC 2018: Uma companhia tem como objeto social a produção e comercialização de cana-de-açúcar. Para tanto, consta em seu balanço patrimonial algumas lavouras de cana-de-açúcar registradas no grupo Ativos Biológicos. Em seu último exercício social, a companhia divulgou que aplicou, de maneira consistente, as seguintes políticas contábeis:

I. A cana colhida foi mensurada ao valor justo menos as despesas de venda no ponto da colheita e reconhecida nos Estoques de Produtos Agrícolas (Ativo Circulante).

II. Os estoques de adubos, fertilizantes e defensivos agrícolas foram avaliados pelo custo de aquisição, haja vista que o valor de custo é menor que o valor realizável líquido.

III. As lavouras de cana-de-açúcar foram mensuradas pelo valor justo, utilizando a abordagem de preços de mercado dessa commodity, deduzido das despesas com vendas e custos a incorrer, a partir da pré-colheita.

Considerando-se apenas as informações apresentadas, é correto afirmar que essa companhia atendeu ao que dispõe as normas NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e NBC TG 16 (R2) – ESTOQUES no que consta em:

A) I, II e III.

B) I, apenas.

C) II, apenas.

D) I e III, apenas.

RESPOSTA.

CFC 2018: Uma companhia tem como objeto social a produção e comercialização de cana-de-açúcar. Para tanto, consta em seu balanço patrimonial algumas lavouras de cana-de-açúcar registradas no grupo Ativos Biológicos. Em seu último exercício social, a companhia divulgou que aplicou, de maneira consistente, as seguintes políticas contábeis:

I. A cana colhida foi mensurada ao valor justo menos as despesas de venda no ponto da colheita e reconhecida nos Estoques de Produtos Agrícolas (Ativo Circulante).

II. Os estoques de adubos, fertilizantes e defensivos agrícolas foram avaliados pelo custo de aquisição, haja vista que o valor de custo é menor que o valor realizável líquido.

III. As lavouras de cana-de-açúcar foram mensuradas pelo valor justo, utilizando a abordagem de preços de mercado dessa commodity, deduzido das despesas com vendas e custos a incorrer, a partir da pré-colheita.

Considerando-se apenas as informações apresentadas, é correto afirmar que essa companhia atendeu ao que dispõe as normas NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e NBC TG 16 (R2) – ESTOQUES no que consta em:

A) I, II e III.

B) I, apenas.

C) II, apenas.

D) I e III, apenas.

RESPOSTA.

QUESTÃO 08

CFC 2018: As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

- Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

A) (R$ 2.400.000,00).

B) (R$ 1.200.000,00).

C) R$ 800.000,00.

D) R$ 2.400.000,00.

RESPOSTA.

CFC 2018: As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

- Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

A) (R$ 2.400.000,00).

B) (R$ 1.200.000,00).

C) R$ 800.000,00.

D) R$ 2.400.000,00.

RESPOSTA.

QUESTÃO 09

CFC 2018: Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

A) R$ 1.500,00.

B) R$ 1.700,00.

C) R$ 28.500,00.

D) R$ 30.000,00.

RESPOSTA.

CFC 2018: Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

A) R$ 1.500,00.

B) R$ 1.700,00.

C) R$ 28.500,00.

D) R$ 30.000,00.

RESPOSTA.

QUESTÃO 10

CFC 2018: A empresa Exemplo S.A. apresentou, em 31 de dezembro de 2016, o total do Patrimônio Líquido no valor de R$ 150.000,00. Durante o ano de 2017, a empresa apresentou as seguintes movimentações no seu Patrimônio Líquido:

- Integralização de Capital em dinheiro | R$ 10.000,00

- Incorporação de Reservas ao Capital | R$ 10.000,00

- Lucro Líquido do Período | R$ 100.000,00

- Destinação do lucro para reserva legal | R$ 5.000,00

- Destinação do lucro para reserva para contingência | R$ 15.000,00

- Destinação do lucro para dividendos obrigatórios | R$ 20.000,00

- Aquisição de ações da própria companhia | R$ 5.000,00

O total do Patrimônio Líquido da empresa Exemplo S.A. em 31 de dezembro de 2017 foi de:

A) R$ 235.000,00.

B) R$ 245.000,00.

C) R$ 240.000,00.

D) R$ 250.000,00.

RESPOSTA.

CFC 2018: A empresa Exemplo S.A. apresentou, em 31 de dezembro de 2016, o total do Patrimônio Líquido no valor de R$ 150.000,00. Durante o ano de 2017, a empresa apresentou as seguintes movimentações no seu Patrimônio Líquido:

- Integralização de Capital em dinheiro | R$ 10.000,00

- Incorporação de Reservas ao Capital | R$ 10.000,00

- Lucro Líquido do Período | R$ 100.000,00

- Destinação do lucro para reserva legal | R$ 5.000,00

- Destinação do lucro para reserva para contingência | R$ 15.000,00

- Destinação do lucro para dividendos obrigatórios | R$ 20.000,00

- Aquisição de ações da própria companhia | R$ 5.000,00

O total do Patrimônio Líquido da empresa Exemplo S.A. em 31 de dezembro de 2017 foi de:

A) R$ 235.000,00.

B) R$ 245.000,00.

C) R$ 240.000,00.

D) R$ 250.000,00.

RESPOSTA.

QUESTÃO 11

CFC 2018: Em determinado período, a empresa Dom Casmurro Comercial apresentou a seguinte estrutura patrimonial:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

A) R$ 686.000,00; R$ 100.000,00; e, R$ 262.000,00.

B) R$ 304.000,00; R$ 100.000,00; e, R$ 424.000,00.

C) R$ 304.000,00; R$ 100.000,00; e, R$ 262.000,00.

D) R$ 686.000,00; R$ 124.000,00; e, R$ 262.000,00.

RESPOSTA.

CFC 2018: Em determinado período, a empresa Dom Casmurro Comercial apresentou a seguinte estrutura patrimonial:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

A) R$ 686.000,00; R$ 100.000,00; e, R$ 262.000,00.

B) R$ 304.000,00; R$ 100.000,00; e, R$ 424.000,00.

C) R$ 304.000,00; R$ 100.000,00; e, R$ 262.000,00.

D) R$ 686.000,00; R$ 124.000,00; e, R$ 262.000,00.

RESPOSTA.

QUESTÃO 12

CFC 2018: Os atos praticados pelos administradores ou donos da empresa, que afetam o Patrimônio empresarial, são denominados Fatos Administrativos ou Contábeis. Tais fatos geram transações que necessitam ser registradas por meio de lançamentos contábeis. Em determinado período, a empresa Madame Bovary apresentou alguns fatos contábeis:

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

A) R$ 3.200,00; R$ 400,00; e, R$ 2.800,00.

B) R$ 3.200,00; R$ 2.800,00; e, R$ 400,00.

C) R$ 3.200,00; R$ 400,00; e, R$ 1.000,00.

D) R$ 2.800,00; R$ 3.200,00; e, R$ 1.000,00.

RESPOSTA.

CFC 2018: Os atos praticados pelos administradores ou donos da empresa, que afetam o Patrimônio empresarial, são denominados Fatos Administrativos ou Contábeis. Tais fatos geram transações que necessitam ser registradas por meio de lançamentos contábeis. Em determinado período, a empresa Madame Bovary apresentou alguns fatos contábeis:

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

A) R$ 3.200,00; R$ 400,00; e, R$ 2.800,00.

B) R$ 3.200,00; R$ 2.800,00; e, R$ 400,00.

C) R$ 3.200,00; R$ 400,00; e, R$ 1.000,00.

D) R$ 2.800,00; R$ 3.200,00; e, R$ 1.000,00.

RESPOSTA.

QUESTÃO 13

CFC 2018: De acordo com a Estrutura Conceitual Básica da contabilidade brasileira, um ativo pode ser considerado como circulante em determinadas ocasiões. Das situações a seguir, qual NÃO condiz com a classificação de ativo circulante?

A) Quando o ativo está mantido essencialmente com o propósito de ser negociado.

B) Quando espera-se que o ativo seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

C) Quando o ativo é caixa ou equivalente de caixa, a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos doze meses após a data do balanço.

D) Quando o ativo representar direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

RESPOSTA.

CFC 2018: De acordo com a Estrutura Conceitual Básica da contabilidade brasileira, um ativo pode ser considerado como circulante em determinadas ocasiões. Das situações a seguir, qual NÃO condiz com a classificação de ativo circulante?

A) Quando o ativo está mantido essencialmente com o propósito de ser negociado.

B) Quando espera-se que o ativo seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

C) Quando o ativo é caixa ou equivalente de caixa, a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos doze meses após a data do balanço.

D) Quando o ativo representar direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

RESPOSTA.

QUESTÃO 14

CFC 2018: Uma prestadora de serviços de consultoria obteve no exercício de 2016 um prejuízo fiscal acumulado no seu LALUR no valor de R$ 250.000. No exercício de 2017, a empresa apresentou na Demonstração de Resultado um lucro de R$ 450.000, assim distribuídos:

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

A) R$ 90.000,00.

B) R$ 126.000,00.

C) R$ 127.500,00.

D) R$ 169.750,00.

RESPOSTA.

CFC 2018: Uma prestadora de serviços de consultoria obteve no exercício de 2016 um prejuízo fiscal acumulado no seu LALUR no valor de R$ 250.000. No exercício de 2017, a empresa apresentou na Demonstração de Resultado um lucro de R$ 450.000, assim distribuídos:

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

A) R$ 90.000,00.

B) R$ 126.000,00.

C) R$ 127.500,00.

D) R$ 169.750,00.

RESPOSTA.

QUESTÃO 15

CFC 2018: A Companhia Alfa realizou a venda de produtos para sua controladora por R$ 600.000,00, gerando um custo de venda de R$ 530.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

A) R$ 17.500,00.

B) R$ 32.500,00.

C) R$ 35.000,00.

D) R$ 265.000,00.

RESPOSTA.

CFC 2018: A Companhia Alfa realizou a venda de produtos para sua controladora por R$ 600.000,00, gerando um custo de venda de R$ 530.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

A) R$ 17.500,00.

B) R$ 32.500,00.

C) R$ 35.000,00.

D) R$ 265.000,00.

RESPOSTA.

QUESTÃO 16

CFC 2018: A empresa Exemplo Ltda. obtém um empréstimo bancário em uma instituição financeira, no valor de R$ 120.000,00, a ser pago em 120 parcelas de R$ 1.000,00. O primeiro pagamento será efetuado no prazo de 30 dias, e os demais seguirão nos meses seguintes. A empresa efetua o registro contábil da operação de empréstimo na data da operação.

Qual o efeito do registro contábil na data da operação?

A) Diminui o Ativo.

B) Mantém inalterado o Ativo.

C) Altera o resultado do Exercício.

D) Mantém inalterado o Patrimônio Líquido da empresa.

RESPOSTA.

CFC 2018: A empresa Exemplo Ltda. obtém um empréstimo bancário em uma instituição financeira, no valor de R$ 120.000,00, a ser pago em 120 parcelas de R$ 1.000,00. O primeiro pagamento será efetuado no prazo de 30 dias, e os demais seguirão nos meses seguintes. A empresa efetua o registro contábil da operação de empréstimo na data da operação.

Qual o efeito do registro contábil na data da operação?

A) Diminui o Ativo.

B) Mantém inalterado o Ativo.

C) Altera o resultado do Exercício.

D) Mantém inalterado o Patrimônio Líquido da empresa.

RESPOSTA.

QUESTÃO 17

CFC 2018: A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 2017. Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

A) R$ 8.400,00.

B) R$ 9.600,00.

C) R$ 10.600,00.

D) R$ 12.000,00.

RESPOSTA.

CFC 2018: A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 2017. Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

A) R$ 8.400,00.

B) R$ 9.600,00.

C) R$ 10.600,00.

D) R$ 12.000,00.

RESPOSTA.

QUESTÃO 18

CFC 2018: Analise as afirmativas a seguir.

I. A Demonstração dos Fluxos de Caixa tem como objetivo prover os usuários com informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período.

II. Os equivalentes de caixa são aplicações financeiras de longo prazo, de curta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um significante risco de mudança de valor.

III. O Método Indireto de elaboração da Demonstração dos Fluxos de Caixa faz a conciliação entre o lucro líquido e o caixa gerado pelas operações, por isso é também chamado de método da conciliação.

Estão corretas as afirmativas

A) I, II e III.

B) I e II, apenas.

C) I e III, apenas.

D) II e III, apenas.

RESPOSTA. ANULADA.

CFC 2018: Analise as afirmativas a seguir.

I. A Demonstração dos Fluxos de Caixa tem como objetivo prover os usuários com informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período.

II. Os equivalentes de caixa são aplicações financeiras de longo prazo, de curta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um significante risco de mudança de valor.

III. O Método Indireto de elaboração da Demonstração dos Fluxos de Caixa faz a conciliação entre o lucro líquido e o caixa gerado pelas operações, por isso é também chamado de método da conciliação.

Estão corretas as afirmativas

A) I, II e III.

B) I e II, apenas.

C) I e III, apenas.

D) II e III, apenas.

RESPOSTA. ANULADA.

QUESTÃO 19

CFC 2018: Uma empresa agroindustrial que tem o real como moeda funcional importou uma colheitadeira no valor de US$ 10.000,00 (dez mil dólares). Por ocasião do desembaraço aduaneiro, efetuado no dia 30 de abril, foram pagos tributos não recuperáveis no montante de R$ 2.000,00 (dois mil reais). A colheitadeira foi usada ao longo do mês de maio. O pagamento foi acordado para ser efetuado em 30 de junho, ao final da colheita da safra.

As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

A) R$ 33.000,00 (trinta e três mil reais).

B) R$ 35.000,00 (trinta e cinco mil reais).

C) R$ 36.000,00 (trinta e seis mil reais).

D) R$ 40.000,00 (quarenta mil reais).

RESPOSTA.

CFC 2018: Uma empresa agroindustrial que tem o real como moeda funcional importou uma colheitadeira no valor de US$ 10.000,00 (dez mil dólares). Por ocasião do desembaraço aduaneiro, efetuado no dia 30 de abril, foram pagos tributos não recuperáveis no montante de R$ 2.000,00 (dois mil reais). A colheitadeira foi usada ao longo do mês de maio. O pagamento foi acordado para ser efetuado em 30 de junho, ao final da colheita da safra.

As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

A) R$ 33.000,00 (trinta e três mil reais).

B) R$ 35.000,00 (trinta e cinco mil reais).

C) R$ 36.000,00 (trinta e seis mil reais).

D) R$ 40.000,00 (quarenta mil reais).

RESPOSTA.

QUESTÃO 20

CFC 2018: A definição de moeda funcional é detalhada no Pronunciamento Técnico CPC (02). A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional, EXCETO:

A) O ambiente econômico principal no qual a entidade opera.

B) Se é a que mais influencia os custos para o fornecimento de produtos ou serviços.

C) Que esta determinação pode ser livremente alterada pela Administração da Sociedade.

D) Se é aquela por meio da qual são originados recursos das atividades de financiamento da Sociedade.

RESPOSTA.

CFC 2018: A definição de moeda funcional é detalhada no Pronunciamento Técnico CPC (02). A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional, EXCETO:

A) O ambiente econômico principal no qual a entidade opera.

B) Se é a que mais influencia os custos para o fornecimento de produtos ou serviços.

C) Que esta determinação pode ser livremente alterada pela Administração da Sociedade.

D) Se é aquela por meio da qual são originados recursos das atividades de financiamento da Sociedade.

RESPOSTA.

QUESTÃO 21

CFC 2018: De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

A) Auxiliar na previsão de eventos futuros.

B) Fazer a diferença na tomada de decisões.

C) Ajudar na avaliação de eventos passados.

D) Demonstrar que tanto itens materiais quanto imateriais devem ser considerados.

RESPOSTA.

CFC 2018: De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

A) Auxiliar na previsão de eventos futuros.

B) Fazer a diferença na tomada de decisões.

C) Ajudar na avaliação de eventos passados.

D) Demonstrar que tanto itens materiais quanto imateriais devem ser considerados.

RESPOSTA.

QUESTÃO 22

CFC 2018: No mês de fevereiro de 2018, foi iniciada a produção de 5.000 unidades de um determinado produto, na empresa “Bem Aventurança S/A”. Ao final do mês, 4.000 unidades estavam totalmente concluídas e restaram 1.000 unidades em processo. O percentual de conclusão das unidades em processo é de 50%. O custo total de produção do período foi de R$ 900.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

A) R$ 800.000,00 e R$ 100.000,00.

B) R$ 720.000,00 e R$ 180.000,00.

C) R$ 900.000,00 e R$ 0,00.

D) R$ 900.000,00 e R$ 100.000,00.

RESPOSTA.

CFC 2018: No mês de fevereiro de 2018, foi iniciada a produção de 5.000 unidades de um determinado produto, na empresa “Bem Aventurança S/A”. Ao final do mês, 4.000 unidades estavam totalmente concluídas e restaram 1.000 unidades em processo. O percentual de conclusão das unidades em processo é de 50%. O custo total de produção do período foi de R$ 900.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

A) R$ 800.000,00 e R$ 100.000,00.

B) R$ 720.000,00 e R$ 180.000,00.

C) R$ 900.000,00 e R$ 0,00.

D) R$ 900.000,00 e R$ 100.000,00.

RESPOSTA.

QUESTÃO 23

CFC 2018: Considere os seguintes dados da empresa Liberati S/A:

- Quantidade vendida = 258 u.

- Custos e despesas variáveis = R$ 350,00/u.

- Custos e despesas fixos = R$ 56.000,00/mês.

- Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

A) 34 unidades.

B) 38 unidades.

C) 224 unidades.

D) 258 unidades.

RESPOSTA.

CFC 2018: Considere os seguintes dados da empresa Liberati S/A:

- Quantidade vendida = 258 u.

- Custos e despesas variáveis = R$ 350,00/u.

- Custos e despesas fixos = R$ 56.000,00/mês.

- Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

A) 34 unidades.

B) 38 unidades.

C) 224 unidades.

D) 258 unidades.

RESPOSTA.

QUESTÃO 24

CFC 2018: Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais são:

- Fixos: R$ 80.000,00.

- Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

A) R$ 91,50.

B) R$ 92,50.

C) R$ 95,00.

D) R$ 93,00.

RESPOSTA.

CFC 2018: Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais são:

- Fixos: R$ 80.000,00.

- Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

A) R$ 91,50.

B) R$ 92,50.

C) R$ 95,00.

D) R$ 93,00.

RESPOSTA.

QUESTÃO 25

CFC 2018: De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as características qualitativas da informação incluída nos relatórios contábeis de propósito geral são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Assinale a alternativa correta em relação a uma das características qualitativas da informação.

A) A comparabilidade se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração em diferentes períodos na entidade.

B) A tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização e tomada de decisão.

C) A compreensibilidade implica que uma informação complexa e de difícil entendimento para usuários com conhecimento técnico e que conhecem as atividades da entidade deve ser excluída dos relatórios contábeis de propósito geral.

D) A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização, ou as decisões que os usuários tomam com base nos relatórios contábeis de propósito geral elaborados para aquele exercício.

RESPOSTA.

CFC 2018: De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as características qualitativas da informação incluída nos relatórios contábeis de propósito geral são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Assinale a alternativa correta em relação a uma das características qualitativas da informação.

A) A comparabilidade se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração em diferentes períodos na entidade.

B) A tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização e tomada de decisão.

C) A compreensibilidade implica que uma informação complexa e de difícil entendimento para usuários com conhecimento técnico e que conhecem as atividades da entidade deve ser excluída dos relatórios contábeis de propósito geral.

D) A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização, ou as decisões que os usuários tomam com base nos relatórios contábeis de propósito geral elaborados para aquele exercício.

RESPOSTA.

QUESTÃO 26

CFC 2018: Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente. De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

A) valor justo.

B) valor realizável líquido.

C) custo histórico corrigido.

D) custo corrente de reposição.

RESPOSTA.

CFC 2018: Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente. De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

A) valor justo.

B) valor realizável líquido.

C) custo histórico corrigido.

D) custo corrente de reposição.

RESPOSTA.

QUESTÃO 27

CFC 2018: As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização devem ser classificadas como:

A) Despesas de capital – investimentos.

B) Despesas correntes – despesas de custeio.

C) Despesas de capital – inversões financeiras.

D) Despesas correntes – transferências correntes.

RESPOSTA.

CFC 2018: As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização devem ser classificadas como:

A) Despesas de capital – investimentos.

B) Despesas correntes – despesas de custeio.

C) Despesas de capital – inversões financeiras.

D) Despesas correntes – transferências correntes.

RESPOSTA.

QUESTÃO 28

CFC 2018: Uma entidade produz, utilizando a mesma matéria-prima, os produtos “Tipo A”, “Tipo B” e “Tipo C”. Essa entidade apresentou, em maio de 2018, os seguintes dados relacionados à produção:

- Os custos da matéria-prima processada no período foram de R$ 1.200,00.

- Os custos indiretos de produção no período foram de R$ 960,00.

- O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg.

- A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

A) Tipo A R$ 26; Tipo B R$ 23; Tipo C R$ 21.

B) Tipo A R$ 20; Tipo B R$ 40; Tipo C R$ 60.

C) Tipo A R$ 12; Tipo B R$ 30; Tipo C R$ 54.

D) Tipo A R$ 21; Tipo B R$ 23; Tipo C R$ 26.

RESPOSTA.

CFC 2018: Uma entidade produz, utilizando a mesma matéria-prima, os produtos “Tipo A”, “Tipo B” e “Tipo C”. Essa entidade apresentou, em maio de 2018, os seguintes dados relacionados à produção:

- Os custos da matéria-prima processada no período foram de R$ 1.200,00.

- Os custos indiretos de produção no período foram de R$ 960,00.

- O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg.

- A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

A) Tipo A R$ 26; Tipo B R$ 23; Tipo C R$ 21.

B) Tipo A R$ 20; Tipo B R$ 40; Tipo C R$ 60.

C) Tipo A R$ 12; Tipo B R$ 30; Tipo C R$ 54.

D) Tipo A R$ 21; Tipo B R$ 23; Tipo C R$ 26.

RESPOSTA.

QUESTÃO 29

CFC 2018: Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

A) R$ 1.500,00.

B) R$ 15.000,00.

C) R$ 16.500,00.

D) R$ 33.000,00.

RESPOSTA.

CFC 2018: Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

A) R$ 1.500,00.

B) R$ 15.000,00.

C) R$ 16.500,00.

D) R$ 33.000,00.

RESPOSTA.

QUESTÃO 30

CFC 2018: Considerando que Informação é o dado que foi processado e armazenado de forma compreensível para seu receptor e que apresenta valor real ou percebido para suas decisões correntes ou prospectivas. Dado é o registro puro, ainda não interpretado, analisado e processado. Comunicação é o processo de transmissão de informação e de compreensão que somente se efetiva mediante uso de símbolos comuns.

Nesse contexto, analise as afirmativas a seguir.

I. A informação deve provocar um retorno satisfatório para os propósitos dos agentes tomadores de decisões, concernentes ao que foi delineado pelo modelo de gestão adotado na organização.

II. A gestão da informação é a principal ferramenta para o controle de todos os recursos que entram que são transformados e saem de uma organização, considerando-a, também, como elemento fundamental para a tomada de decisão.

III. É de caráter secundário que os sistemas de informações sejam integrados aos sistemas gestão empresarial.

Estão corretas as afirmativas

A) I, II e III.

B) I e II, apenas.

C) I e III, apenas.

D) II e III, apenas.

RESPOSTA.

CFC 2018: Considerando que Informação é o dado que foi processado e armazenado de forma compreensível para seu receptor e que apresenta valor real ou percebido para suas decisões correntes ou prospectivas. Dado é o registro puro, ainda não interpretado, analisado e processado. Comunicação é o processo de transmissão de informação e de compreensão que somente se efetiva mediante uso de símbolos comuns.

Nesse contexto, analise as afirmativas a seguir.

I. A informação deve provocar um retorno satisfatório para os propósitos dos agentes tomadores de decisões, concernentes ao que foi delineado pelo modelo de gestão adotado na organização.

II. A gestão da informação é a principal ferramenta para o controle de todos os recursos que entram que são transformados e saem de uma organização, considerando-a, também, como elemento fundamental para a tomada de decisão.

III. É de caráter secundário que os sistemas de informações sejam integrados aos sistemas gestão empresarial.

Estão corretas as afirmativas

A) I, II e III.

B) I e II, apenas.

C) I e III, apenas.

D) II e III, apenas.

RESPOSTA.

QUESTÃO 31

CFC 2018: De acordo com o a Lei nº 5.172/1.966 (Código Tributário Nacional), um dos elementos da obrigação tributária é a sujeição ativa. De acordo com a definição prevista pelo Código Tributário Nacional podem ser sujeitos ativos da obrigação tributária os entes denominados a seguir, EXCETO:

A) União.

B) Estados.

C) Municípios.

D) Contribuintes.

RESPOSTA.

CFC 2018: De acordo com o a Lei nº 5.172/1.966 (Código Tributário Nacional), um dos elementos da obrigação tributária é a sujeição ativa. De acordo com a definição prevista pelo Código Tributário Nacional podem ser sujeitos ativos da obrigação tributária os entes denominados a seguir, EXCETO:

A) União.

B) Estados.

C) Municípios.

D) Contribuintes.

RESPOSTA.

QUESTÃO 32

CFC 2018: A reorganização societária é uma realidade presente no mundo empresarial por diversos motivos, dentre os quais podem ser citados: a otimização de recursos, a redução legal de carga tributária e a busca de sinergias. A operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações é denominada:

A) Cisão.

B) Fusão.

C) Reconvenção.

D) Incorporação.

RESPOSTA.

CFC 2018: A reorganização societária é uma realidade presente no mundo empresarial por diversos motivos, dentre os quais podem ser citados: a otimização de recursos, a redução legal de carga tributária e a busca de sinergias. A operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações é denominada:

A) Cisão.

B) Fusão.

C) Reconvenção.

D) Incorporação.

RESPOSTA.

QUESTÃO 33

CFC 2018: As espécies tributárias são definidas pelo Código Tributário Nacional (Lei nº 5.172/1966). Na hipótese em que a Secretaria de Obras do Município pavimente uma determinada rua e desse fato seja gerada valorização imobiliária aos moradores daquela rua, a cobrança de qual dos tributos a seguir poderia ser ensejada pelo Município?

A) Taxa.

B) Imposto.

C) Empréstimo compulsório.

D) Contribuição de melhoria.

RESPOSTA.

CFC 2018: As espécies tributárias são definidas pelo Código Tributário Nacional (Lei nº 5.172/1966). Na hipótese em que a Secretaria de Obras do Município pavimente uma determinada rua e desse fato seja gerada valorização imobiliária aos moradores daquela rua, a cobrança de qual dos tributos a seguir poderia ser ensejada pelo Município?

A) Taxa.

B) Imposto.

C) Empréstimo compulsório.

D) Contribuição de melhoria.

RESPOSTA.

QUESTÃO 34

CFC 2018: Uma indústria produz um único produto e adota a análise de regressão linear para estimar os custos indiretos de manutenção fixos e variáveis. Ela fundamenta-se em dados históricos da sua capacidade normal de produção e utiliza a seguinte Função de Regressão Amostral (FRA):

É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.

sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.

A) R$ 0,00.

B) R$ 350.000,00.

C) R$ 600.000,00.

D) R$ 1.000.000,00.

RESPOSTA.

CFC 2018: Uma indústria produz um único produto e adota a análise de regressão linear para estimar os custos indiretos de manutenção fixos e variáveis. Ela fundamenta-se em dados históricos da sua capacidade normal de produção e utiliza a seguinte Função de Regressão Amostral (FRA):

É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

A) R$ 0,00.

B) R$ 350.000,00.

C) R$ 600.000,00.

D) R$ 1.000.000,00.

RESPOSTA.

QUESTÃO 35

CFC 2018: Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

A) R$ 9.695,18.

B) R$ 9.774,92.

C) R$ 9.967,60.

D) R$ 10.086,29.

RESPOSTA.

CFC 2018: Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

A) R$ 9.695,18.

B) R$ 9.774,92.

C) R$ 9.967,60.

D) R$ 10.086,29.

RESPOSTA.

QUESTÃO 36

CFC 2018: As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros), existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.

( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo.

( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

A) V, V, V, F.

B) V, V, V, V.

C) V, F, V, F.

D) V, F, V, V.

RESPOSTA.

CFC 2018: As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros), existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.

( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo.

( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

A) V, V, V, F.

B) V, V, V, V.

C) V, F, V, F.

D) V, F, V, V.

RESPOSTA.

QUESTÃO 37

CFC 2018: Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.”

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal.”

Assinale a alternativa correta.

A) As assertivas I e II são falsas.

B) As assertivas I e II são proposições excludentes.

C) A assertiva II contraria a ideia expressa na assertiva I.

D) As duas assertivas são verdadeiras e a segunda afirmativa justifica e complementa a primeira.

RESPOSTA.

CFC 2018: Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.”

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal.”

Assinale a alternativa correta.

A) As assertivas I e II são falsas.

B) As assertivas I e II são proposições excludentes.

C) A assertiva II contraria a ideia expressa na assertiva I.

D) As duas assertivas são verdadeiras e a segunda afirmativa justifica e complementa a primeira.

RESPOSTA.

QUESTÃO 38

CFC 2018: As características qualitativas de melhoria são atributos que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação deve ser usada para retratar um fenômeno. Nesse sentido, pode-se afirmar que fora desse contexto conceitual encontra-se:

A) Verificabilidade.

B) Comparabilidade.

C) Conservadorismo.

D) Compreensibilidade.

RESPOSTA.

CFC 2018: As características qualitativas de melhoria são atributos que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação deve ser usada para retratar um fenômeno. Nesse sentido, pode-se afirmar que fora desse contexto conceitual encontra-se:

A) Verificabilidade.

B) Comparabilidade.

C) Conservadorismo.

D) Compreensibilidade.

RESPOSTA.

QUESTÃO 39

CFC 2018: A Lei nº 6.404/76, art. 179, item IV, conceitua como contas a serem classificadas no Ativo Imobilizado: “os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens”. Trata-se de qual pressuposto contábil?

A) Entidade.

B) Competência.

C) Continuidade.

D) Primazia da essência sobre a forma.

RESPOSTA. ANULADA.

CFC 2018: A Lei nº 6.404/76, art. 179, item IV, conceitua como contas a serem classificadas no Ativo Imobilizado: “os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens”. Trata-se de qual pressuposto contábil?

A) Entidade.

B) Competência.

C) Continuidade.

D) Primazia da essência sobre a forma.

RESPOSTA. ANULADA.

QUESTÃO 40

CFC 2018: Considere a hipótese em que um profissional contábil, com inscrição principal no Conselho Regional de Contabilidade do Rio de Janeiro, tenha praticado ato destinado a fraudar rendas pública no Município de São Paulo. Considerando as normas da Resolução CFC nº 1.370/2011, a base territorial para instauração do processo administrativo de apuração da infração será:

A) São Paulo.

B) Rio de Janeiro.

C) Distrito Federal.

D) De livre escolha do CRC.

RESPOSTA.

CFC 2018: Considere a hipótese em que um profissional contábil, com inscrição principal no Conselho Regional de Contabilidade do Rio de Janeiro, tenha praticado ato destinado a fraudar rendas pública no Município de São Paulo. Considerando as normas da Resolução CFC nº 1.370/2011, a base territorial para instauração do processo administrativo de apuração da infração será:

A) São Paulo.

B) Rio de Janeiro.

C) Distrito Federal.

D) De livre escolha do CRC.

RESPOSTA.

QUESTÃO 41

CFC 2018: Nos termos do Código de ética profissional vigente, no desempenho de suas funções, é VEDADO ao contabilista:

A) Publicar ou distribuir trabalho científico ou técnico do qual tenha participado como coautor.

B) Reter, em qualquer circunstância, livros, papéis ou documentos, comprovadamente confiados a sua guarda.

C) Guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público.

D) Assinar documentos ou peças contábeis elaboradas por outrem, alheio a sua orientação, supervisão e fiscalização.

RESPOSTA.

CFC 2018: Nos termos do Código de ética profissional vigente, no desempenho de suas funções, é VEDADO ao contabilista:

A) Publicar ou distribuir trabalho científico ou técnico do qual tenha participado como coautor.

B) Reter, em qualquer circunstância, livros, papéis ou documentos, comprovadamente confiados a sua guarda.

C) Guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público.

D) Assinar documentos ou peças contábeis elaboradas por outrem, alheio a sua orientação, supervisão e fiscalização.

RESPOSTA.

QUESTÃO 42

CFC 2018: Em 02/04/2014, uma empresa adquiriu um computador para ser utilizado por sua secretária por R$ 8.000. Na data, a empresa pagou R$ 100,00 de frete, R$ 300,00 para instalação dos programas necessários ao funcionamento do computador e R$ 200,00 para contratar um antivírus anual. Além disso, o computador veio com garantia de um ano e a empresa adquiriu garantia estendida por mais um ano, por R$ 100,00. A vida útil econômica do computador no momento da compra era de oito anos. No entanto, a empresa esperava utilizá-lo por cinco anos e depois doá-lo.

Em 31/12/2016, a administração da empresa realizou o teste de recuperabilidade de seu computador. Nesta avaliação, ela constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso do computador era de R$ 2.970. Já o valor líquido de venda na data era de R$ 3.240,00. Assinale a alternativa que indica o valor contábil do computador em 31/12/2017 com base nas informações anteriores e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

A) R$ 1.620,00.

B) R$ 1.800,00.

C) R$ 2.100,00.

D) R$ 3.240,00.

RESPOSTA.

CFC 2018: Em 02/04/2014, uma empresa adquiriu um computador para ser utilizado por sua secretária por R$ 8.000. Na data, a empresa pagou R$ 100,00 de frete, R$ 300,00 para instalação dos programas necessários ao funcionamento do computador e R$ 200,00 para contratar um antivírus anual. Além disso, o computador veio com garantia de um ano e a empresa adquiriu garantia estendida por mais um ano, por R$ 100,00. A vida útil econômica do computador no momento da compra era de oito anos. No entanto, a empresa esperava utilizá-lo por cinco anos e depois doá-lo.

Em 31/12/2016, a administração da empresa realizou o teste de recuperabilidade de seu computador. Nesta avaliação, ela constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso do computador era de R$ 2.970. Já o valor líquido de venda na data era de R$ 3.240,00. Assinale a alternativa que indica o valor contábil do computador em 31/12/2017 com base nas informações anteriores e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

A) R$ 1.620,00.

B) R$ 1.800,00.

C) R$ 2.100,00.

D) R$ 3.240,00.

RESPOSTA.

QUESTÃO 43

CFC 2018: Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000

Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

- Compra à vista de estoque por R$ 20.000.

- Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

- Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

- Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

- Contração de empréstimo bancário no valor de R$ 5.000.

- Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

- Empréstimo feito à empresa controlada no valor de R$ 35.000.

- Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

- Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

A) A atividade operacional consumiu R$ 20.000.

B) A atividade operacional consumiu R$ 24.800.

C) A atividade de investimento consumiu R$ 50.000.

D) A atividade de investimento consumiu R$ 54.800.

RESPOSTA.

CFC 2018: Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000

Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

- Compra à vista de estoque por R$ 20.000.

- Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

- Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

- Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

- Contração de empréstimo bancário no valor de R$ 5.000.

- Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

- Empréstimo feito à empresa controlada no valor de R$ 35.000.

- Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

- Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

A) A atividade operacional consumiu R$ 20.000.

B) A atividade operacional consumiu R$ 24.800.

C) A atividade de investimento consumiu R$ 50.000.

D) A atividade de investimento consumiu R$ 54.800.

RESPOSTA.

QUESTÃO 44

CFC 2018: Uma entidade efetuou as seguintes operações em 2017:

- Receita de vendas: R$600.000.

- Custo das mercadorias vendidas: R$250.000.

- Receita com a venda de ativo imobilizado: R$80.000.

- Custo do ativo imobilizado vendido: R$70.000.

- Receita de equivalência patrimonial: R$150.000.

- Despesa de salários de funcionários próprios: R$100.000.

- Despesa de salários de funcionários terceirizados: R$40.000.

- Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em 31/12/2017.

A) R$ 320.000.

B) R$ 410.000.

C) R$ 434.000.

D) R$ 470.000.

RESPOSTA.

CFC 2018: Uma entidade efetuou as seguintes operações em 2017:

- Receita de vendas: R$600.000.

- Custo das mercadorias vendidas: R$250.000.

- Receita com a venda de ativo imobilizado: R$80.000.

- Custo do ativo imobilizado vendido: R$70.000.

- Receita de equivalência patrimonial: R$150.000.

- Despesa de salários de funcionários próprios: R$100.000.

- Despesa de salários de funcionários terceirizados: R$40.000.

- Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em 31/12/2017.

A) R$ 320.000.

B) R$ 410.000.

C) R$ 434.000.

D) R$ 470.000.

RESPOSTA.

QUESTÃO 45

CFC 2018: A NBC TA 705 – Modificações na Opinião do Auditor Independente apresenta a determinação do tipo de modificação na opinião do auditor. Sobre este assunto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) O auditor deve expressar uma opinião com ressalva quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

( ) O auditor deve se abster de expressar uma opinião quando, em circunstâncias extremamente raras envolvendo diversas incertezas, concluir que, independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as demonstrações contábeis devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas demonstrações contábeis.

( ) O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis; ou não é possível para ele obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

A sequência está correta em

A) F, V, F.

B) V, F, V.

C) F, F, V.

D) V, V, F.

RESPOSTA.

CFC 2018: A NBC TA 705 – Modificações na Opinião do Auditor Independente apresenta a determinação do tipo de modificação na opinião do auditor. Sobre este assunto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) O auditor deve expressar uma opinião com ressalva quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

( ) O auditor deve se abster de expressar uma opinião quando, em circunstâncias extremamente raras envolvendo diversas incertezas, concluir que, independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as demonstrações contábeis devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas demonstrações contábeis.

( ) O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis; ou não é possível para ele obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

A sequência está correta em

A) F, V, F.

B) V, F, V.

C) F, F, V.

D) V, V, F.

RESPOSTA.

QUESTÃO 46

CFC 2018: As Sociedades de Grande Porte definidas pela Lei nº 11.638/07 devem ter as suas demonstrações contábeis auditadas por auditor independente registrado na Comissão de Valores Mobiliários. O interessado em obter o registro junto a esta autarquia deverá atender aos requisitos da Instrução CVM nº 308/99 e às alterações subsequentes. Com base no exposto, análise as afirmativas, marque V para as verdadeiras e F para as falsas em relação às formas de comprovação do exercício da atividade de auditoria admissíveis pela CVM para fins de concessão do registro.

( ) Cópia do registro individual de empregado ou declaração da sociedade de auditoria registrada na CVM, firmada por seu sócio representante, e cópia da carteira de trabalho do profissional. Deverá ser comprovado o exercício, pelo prazo de cinco anos, em cargo de direção, gerência ou supervisão na área de auditoria de demonstrações contábeis, a partir da data do registro na categoria de contador. A comprovação do prazo poderá ser feita por períodos parciais, consecutivos ou não, desde que o somatório do período de exercício de atividade não seja inferior a cinco anos.

( ) Cópia autenticada do contrato de prestação de serviço firmado entre o auditor e a empresa de auditoria independente registrada na CVM. A Lei nº 13.429/17 permite a terceirização da atividade-fim e, assim, não há incompatibilidade entre a lei e a norma de registro. O interessado deverá comprovar que atuou por cinco anos na área de auditoria de demonstrações contábeis, consecutivos ou não, a partir da data do registro na categoria de contador, ainda que a relação tenha se perfazido na forma de prestação de serviço.

( ) Contador com titulação de Mestre ou Doutor em Contabilidade ou área afim, uma vez que a auditoria independente é considerada uma atividade intelectual. Além disso, a auditoria é prerrogativa do contador legalmente habilitado e registrado em Conselho Regional de Contabilidade. Assim como nas demais áreas do saber, o conhecimento é considerado pela CVM um fator importante para a realização de auditoria independente por envolver julgamentos e riscos.

( ) Declaração de entidade governamental, companhia aberta ou empresa reconhecida de grande porte, firmada por seu representante legal, na qual deverão constar todas as informações pertinentes ao vínculo de emprego, atestando haver o mesmo exercido cargo ou função de auditoria de demonstrações contábeis.

A sequência está correta em

A) V, F, F, F.

B) V, V, F, F.

C) V, V, V, F.

D) V, V, V, V.

RESPOSTA. ANULADA.

CFC 2018: As Sociedades de Grande Porte definidas pela Lei nº 11.638/07 devem ter as suas demonstrações contábeis auditadas por auditor independente registrado na Comissão de Valores Mobiliários. O interessado em obter o registro junto a esta autarquia deverá atender aos requisitos da Instrução CVM nº 308/99 e às alterações subsequentes. Com base no exposto, análise as afirmativas, marque V para as verdadeiras e F para as falsas em relação às formas de comprovação do exercício da atividade de auditoria admissíveis pela CVM para fins de concessão do registro.

( ) Cópia do registro individual de empregado ou declaração da sociedade de auditoria registrada na CVM, firmada por seu sócio representante, e cópia da carteira de trabalho do profissional. Deverá ser comprovado o exercício, pelo prazo de cinco anos, em cargo de direção, gerência ou supervisão na área de auditoria de demonstrações contábeis, a partir da data do registro na categoria de contador. A comprovação do prazo poderá ser feita por períodos parciais, consecutivos ou não, desde que o somatório do período de exercício de atividade não seja inferior a cinco anos.

( ) Cópia autenticada do contrato de prestação de serviço firmado entre o auditor e a empresa de auditoria independente registrada na CVM. A Lei nº 13.429/17 permite a terceirização da atividade-fim e, assim, não há incompatibilidade entre a lei e a norma de registro. O interessado deverá comprovar que atuou por cinco anos na área de auditoria de demonstrações contábeis, consecutivos ou não, a partir da data do registro na categoria de contador, ainda que a relação tenha se perfazido na forma de prestação de serviço.

( ) Contador com titulação de Mestre ou Doutor em Contabilidade ou área afim, uma vez que a auditoria independente é considerada uma atividade intelectual. Além disso, a auditoria é prerrogativa do contador legalmente habilitado e registrado em Conselho Regional de Contabilidade. Assim como nas demais áreas do saber, o conhecimento é considerado pela CVM um fator importante para a realização de auditoria independente por envolver julgamentos e riscos.

( ) Declaração de entidade governamental, companhia aberta ou empresa reconhecida de grande porte, firmada por seu representante legal, na qual deverão constar todas as informações pertinentes ao vínculo de emprego, atestando haver o mesmo exercido cargo ou função de auditoria de demonstrações contábeis.

A sequência está correta em

A) V, F, F, F.

B) V, V, F, F.

C) V, V, V, F.

D) V, V, V, V.

RESPOSTA. ANULADA.

QUESTÃO 47

CFC 2018: De acordo com a NBC TP 01 – Perícia Contábil, o planejamento da perícia é a etapa do trabalho pericial que antecede diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia. Em relação aos objetivos do planejamento da perícia, assinale uma alternativa INCORRETA.

A) Definir a natureza, a oportunidade e a extensão dos procedimentos a serem aplicados, em consonância com o objeto da perícia.

B) Estabelecer como ocorrerá a divisão das tarefas entre os membros da equipe de trabalho, sempre que o perito necessitar de auxiliares.

C) Conhecer o objeto e a finalidade da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

D) Identificar e avaliar riscos de distorções relevantes que possam comprometer o andamento normal dos trabalhos de forma a não comprometer a emissão de opinião sobre as demonstrações contábeis e/ou laudo pericial.

RESPOSTA.